🔑 ING ofrece a 30 mayo de 2026 tres tipos de hipotecas: fija, variable y mixta, con la intención de adaptarse a las necesidades de cualquier solicitante solvente. Veamos que hipoteca ING para funcionarios encaja mejor en este colectivo de empleados públicos en este artículo.

ING no comercializa una hipoteca específica y exclusiva para funcionarios, pero su gama de Hipotecas NARANJA puede resultar interesante para perfiles con estabilidad laboral, ingresos recurrentes y baja ratio de endeudamiento, características frecuentes en empleados públicos.

Los brokers hipotecarios de nuestra confianza expertos en financiación para funcionarios, pueden conseguir hipotecas al 100% de compraventa, en condiciones favorables. Si quieres informarte sin compromiso, rellena nuestro formulario:

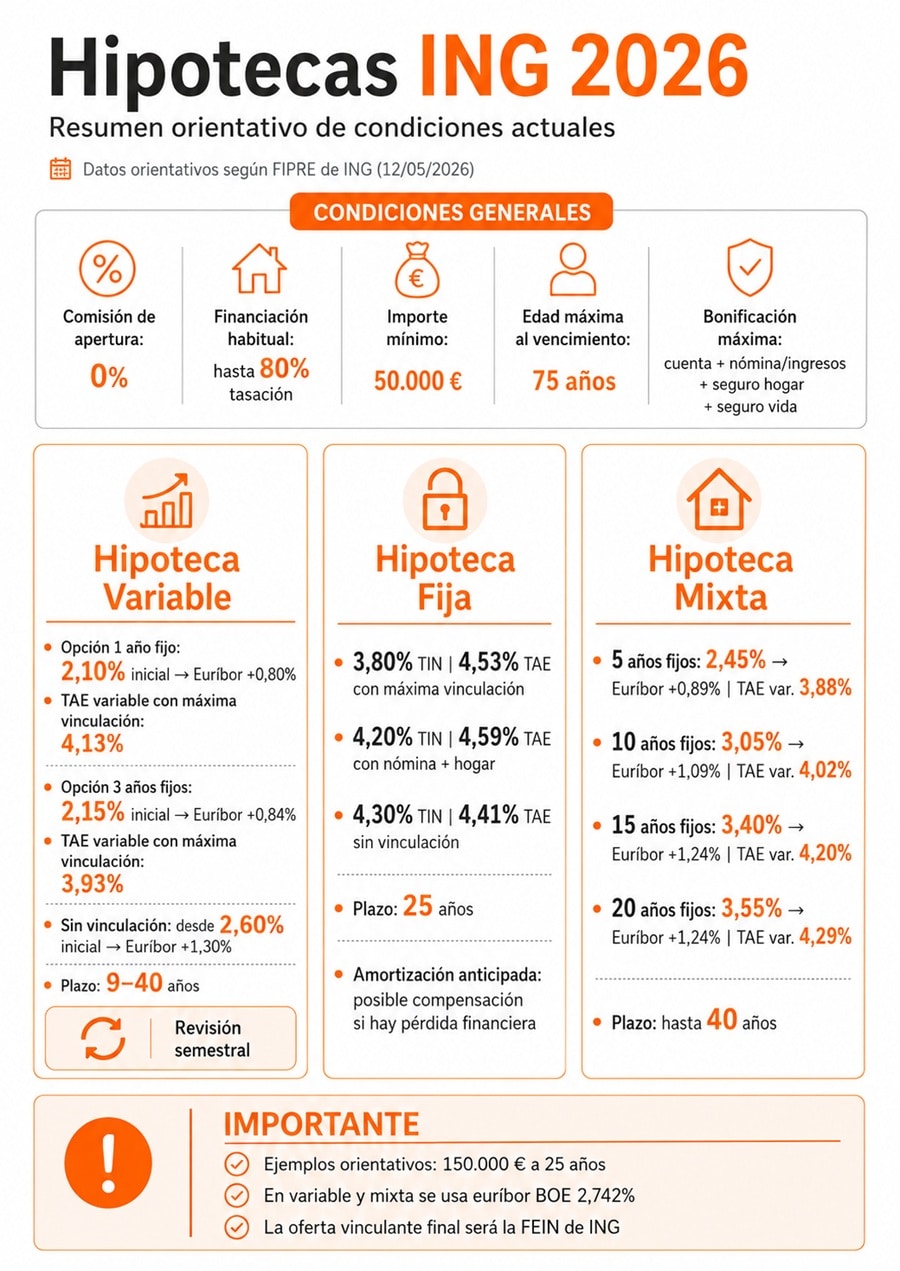

Con carácter general, ING financia hasta el 80% del valor de tasación para vivienda habitual, con un importe mínimo de 50.000 euros. Para segunda vivienda, el porcentaje máximo puede ser inferior. En el caso de la Hipoteca Joven, si el solicitante cumple los requisitos de edad, primera vivienda e ingresos, ING permite solicitar hasta el 95% de financiación sobre el menor valor entre compraventa y tasación. Además, si la vivienda cuenta con certificado energético A, B o C, ING anuncia la posibilidad de alcanzar hasta el 100% de financiación, con requisitos específicos y siempre sujeto a análisis de solvencia.

Para funcionarios, no obstante, hay bancos que llegan al 100% de compra (con lo cual, el funcionario solo tiene que tener ahorros para pagar los gastos de compraventa, un 10% aproximadamente).

✅ Con la ayuda de los brokers de la confianza de este portal es posible financiar hasta el 100% de compraventa. Las condiciones actualizadas a partir de las cuales un funcionario puede obtener financiación con los brokers hipotecarios de nuestra confianza son:

En esta lucha bancaria para captar buenos clientes, el colectivo de funcionarios es uno de los que mejor pasa la criba del departamento de riesgos, por lo que si pertenecemos a este colectivo y no tenemos otros préstamos o créditos que nos graven en exceso, podremos acceder a las siguientes condiciones en las hipotecas que ofrece ING:

Hipotecas ING en 2026

A 30 de mayo de 2026, ING ofrece tres grandes modalidades de Hipoteca NARANJA: fija, variable y mixta. La hipoteca fija tiene un plazo de 25 años; la variable puede contratarse con un periodo inicial fijo de 1 o 3 años y después euríbor más diferencial; y la mixta permite elegir un tramo fijo inicial de 5, 10, 15 o 20 años, para pasar posteriormente a tipo variable.

Las mejores condiciones publicadas por ING exigen, habitualmente, domiciliar nómina o ingresos recurrentes en una cuenta ING y contratar seguros de hogar y vida comercializados por la entidad. No obstante, ING también publica alternativas sin estas condiciones, aunque con tipos nominales más elevados.

En todo caso, las condiciones finales dependerán del análisis de solvencia, tasación, finalidad de la operación, porcentaje de financiación solicitado, estabilidad de ingresos, endeudamiento previo y política de riesgos de ING. La información publicada debe entenderse como orientativa y no como oferta vinculante. La oferta vinculante, cuando proceda, será la FEIN emitida por la entidad.

Hipoteca ING variable

La Hipoteca NARANJA Variable de ING para perfiles solventes, como funcionarios o trabajadores indefinidos, presenta las siguientes condiciones publicadas a 30 de mayo de 2026, tomando como referencia la FIPRE de ING de 12 de mayo de 2026 y sin tener en cuenta la posible mejora de precio por certificado energético A, B o C:

La modalidad variable permite escoger entre 1 año inicial a tipo fijo o 3 años iniciales a tipo fijo. Después, el préstamo pasa a tipo variable referenciado al euríbor más un diferencial, con revisión semestral.

Para un ejemplo representativo de 150.000 euros a 25 años, con euríbor del 2,742%:

Hipoteca variable con 1 año fijo inicial

Con máxima vinculación (nómina o ingresos recurrentes, seguro de hogar y seguro de vida comercializados por ING): 2,10% TIN inicial durante el primer año y después euríbor + 0,80%. TAE variable: 4,13%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 2,50% TIN inicial y después euríbor + 1,20%. TAE variable: 4,19%.

Sin nómina ni seguros: 2,60% TIN inicial y después euríbor + 1,30%. TAE variable: 4,00%.

Hipoteca variable con 3 años fijos iniciales

Con máxima vinculación (nómina o ingresos recurrentes, seguro de hogar y seguro de vida comercializados por ING): 2,15% TIN inicial durante los tres primeros años y después euríbor + 0,84%. TAE variable: 3,93%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 2,55% TIN inicial y después euríbor + 1,24%. TAE variable: 3,98%.

Sin nómina ni seguros: 2,65% TIN inicial y después euríbor + 1,34%. TAE variable: 3,80%.

Comisión de apertura: 0%.

La amortización anticipada parcial no tiene compensación a favor de ING. La amortización anticipada total puede tener compensación si genera pérdida financiera para ING: durante el tramo inicial fijo, hasta el 2% del capital reembolsado; durante el tramo variable, hasta el 0,15% si no han transcurrido más de 5 años desde la firma.

Financiación máxima general: hasta el 80% del valor de tasación para vivienda habitual, con importe mínimo de 50.000 euros. En segunda vivienda o en otras finalidades, los porcentajes pueden ser inferiores.

Plazo: entre 9 y 40 años, siempre que al vencimiento ninguno de los titulares supere los 75 años.

Vinculación para acceder a las condiciones más beneficiosas: ser titular de una cuenta ING, domiciliar nómina o pensión, o realizar ingresos mensuales desde otras entidades de al menos 600 euros, o mantener un saldo diario mínimo de 2.000 euros; contratar seguro de hogar con Nationale-Nederlanden comercializado por ING; y, para la máxima bonificación, contratar también el seguro de vida hipotecario comercializado por ING.

En financiación hipotecaria a tipo variable, ING vuelve a situarse en una horquilla competitiva para perfiles solventes, especialmente si se cumplen las condiciones de vinculación. En el caso de funcionarios, su estabilidad laboral puede ayudar en el análisis de solvencia, pero no debe afirmarse que por ser funcionario se vaya a obtener automáticamente una mejora de condiciones. Lo prudente es comparar la oferta de ING con otras alternativas bancarias e intermediadas.

¿Quieres una contraoferta a ING? rellena nuestro formulario sin compromiso:

Hipoteca ING fija

A 30 de mayo de 2026, la Hipoteca NARANJA Fija de ING se ofrece a un plazo de 25 años. Para vivienda habitual y un ejemplo representativo de 150.000 euros a 25 años, las condiciones publicadas son:

Con máxima vinculación (nómina o ingresos recurrentes, seguro de hogar y seguro de vida comercializados por ING): 3,80% TIN fijo. TAE: 4,53%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 4,20% TIN fijo. TAE: 4,59%.

Sin nómina ni seguros: 4,30% TIN fijo. TAE: 4,41%.

La TAE sin seguros puede ser inferior a la TAE con seguros pese a tener un TIN más alto, porque la TAE incorpora el coste de los productos combinados cuando se contratan.

Comisión de apertura: 0%.

La compensación por reembolso o amortización anticipada total o parcial solo podrá aplicarse si ING sufre una pérdida financiera, con los siguientes límites: hasta el 2% del capital reembolsado durante los 10 primeros años de vigencia de la hipoteca y hasta el 1,5% a partir del décimo año.

Financiación máxima general: hasta el 80% del valor de tasación para vivienda habitual, con importe mínimo de 50.000 euros.

Plazo: 25 años, siempre que al vencimiento ninguno de los titulares supere los 75 años.

Vinculación para acceder al mejor tipo: ser titular de una cuenta ING, domiciliar nómina o pensión, o realizar ingresos mensuales desde otras entidades de al menos 600 euros, o mantener un saldo diario mínimo de 2.000 euros; contratar seguro de hogar con Nationale-Nederlanden comercializado por ING; y, para la máxima bonificación, contratar también el seguro de vida hipotecario comercializado por ING.

ING ha mejorado su gama hipotecaria respecto a etapas en las que no destacaba especialmente en tipo fijo, pero la Hipoteca NARANJA Fija debe compararse siempre con ofertas de otras entidades, especialmente cuando se valora el coste total de los seguros vinculados.

Para un funcionario que priorice estabilidad absoluta de cuota, puede ser una alternativa a estudiar, pero no debe presentarse como una opción necesariamente óptima sin comparar el mercado.

Hipoteca ING mixta

La Hipoteca NARANJA Mixta de ING permite escoger un tramo inicial fijo de 5, 10, 15 o 20 años. Una vez finalizado ese periodo, el préstamo pasa a tipo variable referenciado al euríbor más un diferencial, con revisión semestral.

Para un ejemplo representativo de 150.000 euros a 25 años, con euríbor del 2,742%, las condiciones publicadas a 30 de mayo de 2026 son:

Mixta a 5 años

Con máxima vinculación (nómina o ingresos recurrentes, seguro de hogar y seguro de vida): 2,45% TIN fijo inicial y después euríbor + 0,89%. TAE variable: 3,88%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 2,85% TIN fijo inicial y después euríbor + 1,29%. TAE variable: 3,92%.

Sin nómina ni seguros: 2,95% TIN fijo inicial y después euríbor + 1,39%. TAE variable: 3,74%.

Mixta a 10 años

Con máxima vinculación: 3,05% TIN fijo inicial y después euríbor + 1,09%. TAE variable: 4,02%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 3,45% TIN fijo inicial y después euríbor + 1,49%. TAE variable: 4,07%.

Sin nómina ni seguros: 3,55% TIN fijo inicial y después euríbor + 1,59%. TAE variable: 3,89%.

Mixta a 15 años

Con máxima vinculación: 3,40% TIN fijo inicial y después euríbor + 1,24%. TAE variable: 4,20%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 3,80% TIN fijo inicial y después euríbor + 1,64%. TAE variable: 4,25%.

Sin nómina ni seguros: 3,90% TIN fijo inicial y después euríbor + 1,74%. TAE variable: 4,07%.

Mixta a 20 años

Con máxima vinculación: 3,55% TIN fijo inicial y después euríbor + 1,24%. TAE variable: 4,29%.

Con nómina o ingresos recurrentes y seguro de hogar, sin seguro de vida: 3,95% TIN fijo inicial y después euríbor + 1,64%. TAE variable: 4,34%.

Sin nómina ni seguros: 4,05% TIN fijo inicial y después euríbor + 1,74%. TAE variable: 4,16%.

Comisión de apertura: 0%.

Financiación máxima general: hasta el 80% del valor de tasación para vivienda habitual, con importe mínimo de 50.000 euros.

Plazo máximo: hasta 40 años, siempre que al vencimiento ninguno de los titulares supere los 75 años. El plazo mínimo depende del tramo fijo escogido: 9 años para la mixta a 5 años, 11 años para la mixta a 10 años, 16 años para la mixta a 15 años y 21 años para la mixta a 20 años.

La amortización anticipada parcial no conlleva compensación a favor de ING. La amortización anticipada total puede tener compensación si genera pérdida financiera: en mixtas a 5 o 10 años, hasta el 2% durante el periodo fijo; en mixtas a 15 o 20 años, hasta el 2% durante los 10 primeros años y hasta el 1,5% desde el año 11 hasta el final del periodo fijo.

Vinculación para acceder a las condiciones más beneficiosas: cuenta ING, nómina o ingresos recurrentes, seguro de hogar y, para la máxima bonificación, seguro de vida comercializados por ING.

No conviene mezclar la Hipoteca Variable con 3 años fijos iniciales con la Hipoteca Mixta: ING la presenta como una modalidad variable con periodo inicial fijo de 3 años, mientras que la gama mixta propiamente dicha empieza en 5 años fijos iniciales.

ING se ha adaptado al mercado con una gama amplia de combinaciones entre tipo fijo y variable. Para funcionarios que valoran una primera etapa de cuota estable sin renunciar a una posible evolución futura del euríbor, la mixta puede ser una opción interesante, especialmente en los tramos de 5 y 10 años. No obstante, debe analizarse el coste total, la TAE variable, los seguros y el diferencial posterior al tramo fijo.

Como podemos observar, tenemos tres tipos diferentes hipotecas a elegir, con tipos interesantes siempre y cuando cumplamos los tres requisitos que ING exige para gozar de estas condiciones.

Los gastos que incluyen la TAE son orientativos, ya que el coste del seguro de vida y de hogar dependerá de las circunstancias de cada solicitante. De todos modos, no son demasiadas las vinculaciones que nos pide ING, así que no será muy complicado saber si los seguros que debemos contratar son buenos productos o nos interesa más contratarlos en otro lado a cambio de perder las bonificaciones.

Valoración general de las hipotecas ING

Como podemos observar, ING ofrece tres grandes alternativas hipotecarias: variable, fija y mixta. No existe una hipoteca ING exclusiva para funcionarios, pero un empleado público puede ser un perfil atractivo para la entidad por su estabilidad de ingresos, siempre que la ratio de endeudamiento, el porcentaje de financiación solicitado, el ahorro aportado y la tasación encajen en la política de riesgos del banco.

Las condiciones más bajas de TIN exigen cumplir varios requisitos: cuenta ING, nómina o ingresos recurrentes, seguro de hogar y seguro de vida. No obstante, la entidad también publica condiciones sin contratación de seguros, aunque con un TIN más alto. Por eso, al comparar hipotecas, no basta con mirar el tipo nominal: hay que analizar la TAE, el coste de los seguros, la estabilidad del euríbor y el coste total del préstamo.

Los gastos incluidos en la TAE son orientativos. En particular, el coste del seguro de vida y del seguro de hogar dependerá de las circunstancias de cada solicitante, edad, capital pendiente, coberturas y características del inmueble. Además, en las hipotecas variables y mixtas, la TAE se calcula bajo la hipótesis de que el euríbor no varía, por lo que la cuota y el coste real pueden cambiar en cada revisión.

En definitiva, la hipoteca ING para funcionarios no es el chollo que era hace un año pero ofrece tres alternativas hipotecarias interesantes y sobre todo, sin grandes o costosas vinculaciones como podría ser contratar un fondo de pensiones u otros productos que acaban encareciendo nuestra hipoteca mas allá de cuota mensual de la misma.

Para comparar alternativas hipotecarias adecuadas a tu perfil como funcionario, puedes solicitar contacto con intermediarios de crédito inmobiliario colaboradores de Futur Hipotecas. Cada colaborador actuará bajo su propia responsabilidad profesional y regulatoria, y la concesión de la hipoteca dependerá siempre de la entidad prestamista.

Aviso sobre el alcance y actualización de la información

Este artículo tiene carácter informativo y divulgativo. Las condiciones hipotecarias mencionadas corresponden a la fecha indicada en el texto y pueden haber cambiado posteriormente. Antes de tomar una decisión, el usuario debe consultar la información actualizada facilitada por ING, por la entidad prestamista correspondiente o por el intermediario de crédito inmobiliario que tramite la operación.

Futur Hipotecas no es entidad de crédito, no concede préstamos, no aprueba operaciones, no emite FEIN ni FiAE y no garantiza la obtención de financiación ni unas condiciones determinadas. La concesión del préstamo dependerá siempre del análisis de solvencia, tasación, política de riesgos y decisión final de la entidad prestamista.

Buenas tardes.

Nos gustaría recibir información sobre las hipotecas fijas y variables.

Soy funcionaria.

Muchas gracias.

Disculpa que te contestemos tan tarde, pero esperamos completaras nuestro formulario de contacto en su día: https://futurhipotecas.com/buscas-la-mejor-hipoteca-no-pagues-de-mas/

Saludos cordiales.