La calculadora hipotecaria es una herramienta muy útil para poder calcular la cuota mensual de una hipoteca. De esta sencilla manera podemos calcular si la cuota mensual que deberemos pagar cada mes está o no a nuestro alcance. Si sabemos nuestros ingresos netos mensuales y les aplicamos un 30 a 40%, sabremos la cuota máxima que podemos pagar, según criterio del banco.

Los apartados que deberemos ir rellenando son pocos y muy sencillos, en la calculadora financiera de hipotecas de Futur Finances:

- Importe de la hipoteca.

- Plazo de amortización.

- Intereses aplicados.

Introduciendo estos tres parámetros, la calculadora nos dará el total de la cuota mensual a pagar.

Si quieres que un intermediario hipotecario experto te ayude con los cálculos, no dudes en dejarnos tus datos de contacto, sin compromiso:

En cuanto a los intereses que debemos introducir en la calculadora hipotecaria, si la hipoteca es a tipo variable, deberemos sumar el diferencial pactado con el banco al tipo de interés referencial en vigor (normalmente Euribor).

Ejemplo: si queremos calcular la cuota de una hipoteca variable con un tipo de interés de Euribor + 1% y dado que el Euribor está a fecha de hoy en – 0,395%, el tipo de interés resultante y que deberemos introducir en la calculadora hipotecaria será de un 0,605%. Si la hipoteca es a tipo fijo, bastará que introduzcamos el tipo nominal ofertado por la entidad bancaria.

Usando la calculadora hipotecaria

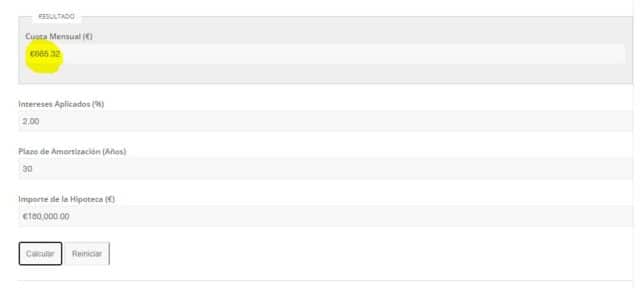

Si necesitamos una hipoteca de 180.000 euros, a un plazo de 30 años y el banco nos ofrece un préstamo hipotecario fijo al 2% nominal, la cuota resultante sería de 665 euros.

Así pues, con esta calculadora hipotecaria podemos ir jugando con los diferentes campos e ir cambiando el plazo, el importe de la vivienda o el interés, y obtendremos la cuota mensual a pagar en cada uno de los cambios.

Máximo de cuota que puedo pagar

El poder calcular la cuota resultante a pagar mensualmente es muy importante a la hora de saber si nos van a conceder la hipoteca o no, ya que los bancos no otorgan hipotecas que tengan una cuota mensual superior al 35 % de los ingresos del solicitante. Por poner un ejemplo, si una persona tiene unos ingresos netos mensuales de 1.700 €, el tope de su cuota mensual estaría en torno a 595 € (en el ejemplo anterior, el banco nos denegaría la hipoteca al tener una cuota superior a nuestra capacidad de endeudamiento). Esta política es debido a que los bancos quieren evitar que la gente se sobreendeude, con las nefastas consecuencias que eso conlleva y que ya padecimos en la pasada crisis de 2008. De ahí que resulte de vital importancia adquirir cultura financiera y perderle el miedo a tomar el control de nuestras propias finanzas.

Si queremos hacer una simulación más compleja como es el caso de las hipotecas con carencia o de una amortización anticipada, podemos acudir a la página de calculadoras del Banco de España, donde tenemos diferentes opciones de cálculo